|

价格走势方面,本周铁矿石价格持涨运行,澳粉远期价格指数104.35美元/吨,周环比上涨1.55美元/吨,涨幅1.51%。周内铁矿石价格在101-104美元/吨区间波动,目前9月均价为102.99美元/吨。本周黑色价格表现分化,煤焦和钢材下跌后低位震荡,铁矿周一下跌后随即强势反弹,焦煤周五大幅反弹。

当前黑色价格波动仍较大,逻辑转换较快,本周铁矿的上涨交易了限产结束后高炉快速复产预期。目前市场对旺季需求高度的分歧较大,需关注高炉复产后需求的复苏能否带来成材累库放缓甚至去库。

本周美金市场成交方面,当前 PB 粉可贸易资源相对充裕,叠加进口端存在价格倒挂压力,共同对其浮动价格形成抑制作用。受可贸易资源相对有限的影响,MACF 品种成交价格呈现稳中偏强走势。 高品资源方面,本周市场关注度略有下降,受钢厂利润持续收窄、日均铁水产量显著回落的双重影响,部分市场参与者对高品资源的需求预期趋于谨慎,周内 65%与 62%价格指数价差再度收窄,回落至 18 美元 / 干吨以内。

低品资源方面,在钢厂利润收窄的背景下,部分市场参与者对低品资源的关注度提升,周内低品资源成交价格延续偏强运行态势。块矿资源方面,周内了解到多笔主流块矿资源成交,成交价格保持稳中偏强,块矿溢价水平持续维持在 0.1800 美元 / 干吨以上。

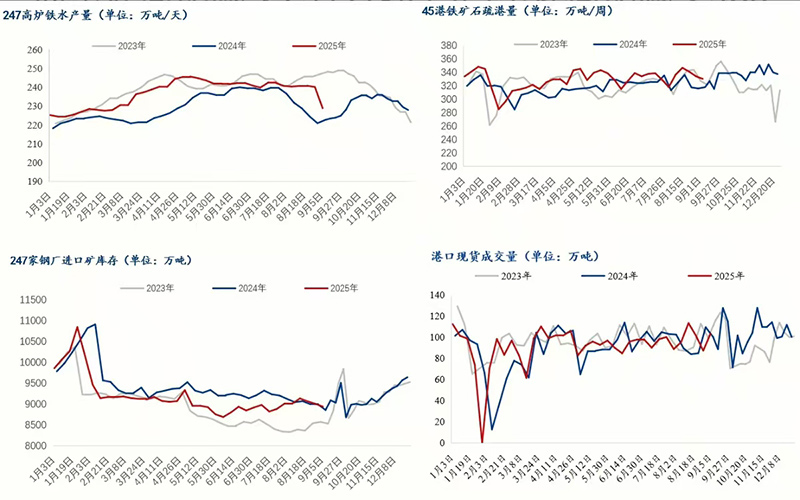

本周从基本面来看,铁矿石基本面供增需降。

供应端方面,全球铁矿石发运量环比增至3556.8万吨,仍处于较高水平,今年累计同比增加900万吨;47港铁矿石到港量环比增至2645万吨。需求端,本期日均铁水228.84万吨,环比降11.29万吨;随着成材价格的下跌而原材料价格坚挺,钢厂盈利率连续下滑,本期环比下滑至61%。从目前已调研到的高炉停复产计划看,下周河北省铁水产量回升,带动全国铁水产量同步明显回升。库存端,中国47港铁矿石库存环比累库37.7万吨,目前处于1.44亿吨。

本周五大材产量受限产影响环比回落,需求也环比下降,累库斜率有所增加,库销比明显转弱。

其他层面,本周五公布美国8月非农就业人数增加2.2万,市场预估为增加7.5万,前值为增加7.3万。就业数据发布后,美国短期利率期货大幅上涨,交易员押注美联储将进一步降息。

|